Einkommensteuer

Steuerprogression, versteuern und absetzen: Verstehen Sie das deutsche Steuersystem?

Es ist gar nicht so leicht, dass Steuersystem in Deutschland zu verstehen. Grundsätzlich gibt es bei der Besteuerung von Einkommen zwei Steuersätze. Wenn Sie jetzt vermuten, es handele sich dabei um die Steuersätze für Ledige und Verheiratete, liegen Sie damit nicht richtig. Vielmehr sollten Sie den Unterschied zwischen dem Durchschnittssteuersatz und dem Grenzsteuersatz kennen.

Adam J. Janetta

/// Versteuern:

In Deutschland gibt es die sogenannte Steuerprogression: Mit zunehmenden Einkommen steigt auch der Prozentsatz der Steuerbelastung. Die Progressionsspanne reicht von 14% (Mindeststeuersatz ab 8.652 Euro) bis 45% (Spitzensteuersatz ab 254.447 Euro). Mathematisch gesehen, würde sich die Steuerbelastung bei steigendem Einkommen schon erhöhen, wenn der Prozentsatz gleichbeliebend wäre. 25% von 100.000 Euro sind schließlich mehr als 25% von 50.000 Euro. Aufgrund der Steuerprogression wird bei einem Einkommen von 50.000 Euro ein Durchschnittssteuersatz von 25,3% und bei einem Einkommen von 100.000 Euro ein Durchschnittssteuersatz von 33,6% angewendet. Der Durchschnittssteuersatz berücksichtigt den Grundfreibetrag (die ersten 8.652 Euro werden nicht besteuert) sowie die ansteigenden Steuerprozentsätze innerhalb der Progressionsspanne und liegt daher grundsätzlich deutlich unterhalb des Spitzensteuersatzes.

Besondere Bedeutung hat der Grenzsteuersatz: Dieser beschreibt den Steuersatz, der angewendet wird, wenn zu einem bestimmten Einkommen noch weiteres Einkommen hinzukommt.

/// Hierzu ein Beispiel:

Eine ZFA hat ein Jahreseinkommen von 26.000 Euro und zahlt dafür 4.250 Euro (durchschn. 16,3%) Steuern. Steigt das Jahreseinkommen auf 28.000 Euro, beträgt die Steuerbelastung 4.850 Euro (durchschn. 17,3 %). Aus 2.000 Euro mehr Einkommen resultiert also eine Steuermehrbelastung von 600 Euro. Der Grenzsteuersatz beträgt demnach ca. 30%. Mit Solidaritätszuschlag und Sozialabgaben verbleiben von der Gehaltserhöhung weniger als 50% – eine eventuelle Kirchensteuer noch nicht eingerechnet.

Ab einem Einkommen von 55.000 Euro erreicht der Grenzsteuersatz den Spitzensteuersatz von 42%.

Verdient eine ZA aktuell 55.000 Euro, zahlt Sie durchschnittlich 26,7 % Einkommensteuer. Jeder zusätzliche Euro wird dann mit 42% Einkommensteuer belastet. Zuzüglich Solidaritätszuschlag (5,5% der Einkommensteuer) und eventuell Kirchensteuer (8-9% der Einkommensteuer) beträgt die Gesamtsteuerbelastung bis zu 48,5%.

/// Exkurs: Kalte Progression

In der Presse ist häufig von „kalter Progression“ zu lesen. Damit ist gemeint, dass bei einer Gehaltserhöhung zum Zwecke des Inflationsausgleichs (also allgemein steigenden Preisen) auch der Steuersatz steigt und die Steuerbelastung auf das zusätzliche Einkommen damit überproportional ist. Die „kalte Progression“ führt niemals dazu, dass das Nettoeinkommen an sich geringer wird. Im Gegenteil: Ein höheres Gehalt oder ein höherer Gewinn führen immer auch zu einem höheren Nettoeinkommen. Da allerdings steigende Preise das Nettoeinkommen mindern, kann das Realeinkommen in Abhängigkeit von der Inflationsrate sinken.

/// Zwischenfazit:

Versteuern bedeutet, die Steuer auf das Einkommen nach Durchschnittsteuersatz und Grenzsteuersatz an das Finanzamt abzuführen.

/// Absetzen:

Beim Thema „Absetzen“ ist es einfacher: dabei muss man regelmäßig nur auf den Grenzsteuersatz achten. Absetzen bedeutet, dass sich das Finanzamt mit einer Steuerentlastung an Ihren Ausgaben beteiligt. Je höher der Grenzsteuersatz, desto höher die Steuerersparnis. Bitte unterliegen Sie nicht dem weit verbreiteten Irrglauben, dass es Sie gar nichts kostet, wenn Sie es von der Steuer absetzen können. Im besten Fall – also dem höchsten Grenzsteuersatz inkl. Solidaritätszuschlag und Kirchensteuer (51,5%) – beteiligt sich das Finanzamt quasi zur Hälfte. Die andere Hälfte zahlen Sie aus ihrem versteuerten Einkommen.

/// Nachfolgend ein Beispiel eines häufig vorkommenden Fehlers:

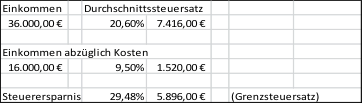

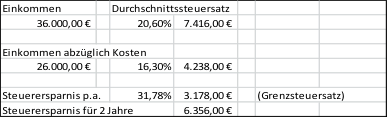

Ein Weiterbildungsassistent mit einem Jahreseinkommen von 36.000 Euro macht eine 2-jährige Fortbildung. Die Kursgebühren dafür betragen 20.000 Euro und werden sofort in voller Höhe gezahlt.

Verteilt der Weiterbildungsassistent die Kosten auf 2 Jahre, stellt sich die Steuerersparnis wie folgt dar:

Werden die Kosten also auf 2 Jahre verteilt, ist die Steuerersparnis um 460 Euro höher, weil der jeweilige Grenzsteuersatz höher ist.

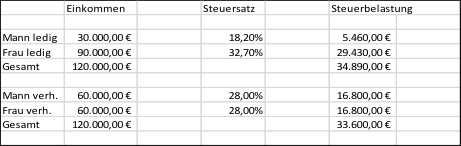

Alle hier dargestellten Berechnungen stellen die Systematik des steuerlichen Grundtarifs für Ledige dar. Beim Splittingtarif für Verheiratete greifen die gleichen Steuersätze. Der Unterschied liegt darin, dass bei Verheirateten vor Anwendung des einheitlichen Steuersatzes das Einkommen gemittelt wird:

Einkommen Ehemann plus Einkommen Ehefrau geteilt durch 2. Auf diesen Wert die Steuer nach Grundtabelle ermitteln und dann mit 2 multiplizieren.

/// Nachfolgend ein Berechnungsbeispiel:

Und für alle, die in diesen Aufsatz bis hierhin gekommen sind, nachfolgend die mathematische Berechnung der Steuerbelastung nach § 32a EStG:

- bis 8.652 Euro (Grundfreibetrag): 0

- von 8.653 Euro bis 13.669 Euro: (993,62 · y + 1.400) · y

- von 13.670 Euro bis 53.665 Euro: (225,40 · z + 2.397) · z + 952,48

- von 53.666 Euro bis 254.446 Euro: 0,42 · x – 8.394,14

- von 254.447 Euro an: 0,45 · x – 16.027,52

Die Größe „y“ ist ein Zehntausendstel des den Grundfreibetrag übersteigenden Teils des auf einen vollen Euro-Betrag abgerundeten zu versteuernden Einkommens. Die Größe „z“ ist ein Zehntausendstel des 13.669 Euro übersteigenden Teils des auf einen vollen Euro-Betrag abgerundeten zu versteuernden Einkommens. Die Größe „x“ ist das auf einen vollen Euro-Betrag abgerundete zu versteuernde Einkommen. Der sich ergebende Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden.

/// FAZIT

Verzagen Sie nicht, wenn Sie das Steuersystem immer noch nicht ganz verstanden haben. Es ist auch für Steuerfachleute ein langer Weg zum Verständnis dieses Themas. Wenden Sie sich im Zweifel an Ihren steuerlichen Berater, damit sowohl Steuerbelastungen als auch Steuerentlastungen in richtiger Höhe als Entscheidungsgrundlage dienen können.

– AUTOR

Dipl.-Kfm. (FH) Adam J. Janetta

Steuerberater

– KONTAKT

Janetta & Koch Steuerberater Partnerschaft mbB

Lustheide 85

51427 Bergisch Gladbach

Telefon: 02204/987 11 92

Telefax: 02204/987 11 91

E-Mail: kontakt@janetta-koch.de

Internet: www.janetta-koch.de