In unserer Kanzlei bekommen wir häufig Anrufe, in denen wir gefragt werden, was ein Mitarbeiter kostet oder ob sich die Einstellung von zusätzlichem Personal rechnet.

Robert Sebastian Koch

Fakt ist: Mitarbeiter kosten Geld! Wieviel, hängt natürlich von der Art seiner Beschäftigung ab. Wir möchten in unserer Darstellung auf die „normale“ sozialversicherungspflichtige Beschäftigung sowie auf die mit Pauschalabgaben versehenen Minijobber eingehen. Kalkulatorische Kosten, wie zum Beispiel Abschreibungen für Einrichtungsgegenstände oder Energiekosten etc. werden wir nicht mit einbeziehen, so dass wir das Thema nur auszugsweise behandeln können.

Bevor man Personal einstellt sollte man zuerst überlegen, was man erwartet. Sowohl Mitarbeiter als auch Chef haben vor Beschäftigungsbeginn eine bestimmte Erwartungshaltung. Der Mitarbeiter möchte zum Beispiel einen sicheren Arbeitsplatz bei einem angemessenen Gehalt, mit einem guten Betriebsklima und einer bestimmten Anzahl an Urlaubstagen. Der Chef wiederum wünscht sich eine Arbeitsentlastung, gerne kombiniert mit einer Produktivitätssteigerung, die die Personalkosten übersteigt. Wir haben also Leistung und Gegenleistung. Diese Leistungen müssen gegeneinander abgewogen werden. Ihnen als Chef nutzt es nichts, die vermeintlich beste Mitarbeiterin oder den vermeintlich besten Mitarbeiter gefunden zu haben, wenn Sie sich die Person nicht leisten können. Personal muss immer auch betriebswirtschaftlich sinnvoll sein.

Damit Sie sich über die Kosten ein Bild machen können, fangen wir mit der sozialversicherungspflichtigen Beschäftigung an:

Ausgangswert ist immer das vereinbarte Gehalt. Es dient als Bemessungsgrundlage für nahezu alle Nebenkosten. Für die Höhe der Nebenkosten haben wir die 2017er Rechtslage herangezogen.

/// Lohnsteuer

Die Lohnsteuer ist so etwas wie eine Art Einkommensteuervorauszahlung für Arbeitnehmer. Geregelt ist sie in § 38 des Einkommensteuergesetzes. Steuerschuldner ist der Arbeitnehmer. Der Arbeitgeber führt Sie nur für seine Mitarbeiter ab. Sie führt nicht zu zusätzlichen Personalkosten für den Chef. Die Höhe der Lohnsteuer richtet sich nach der jeweiligen Steuerklasse wobei Steuerklasse III eine niedrige Lohnsteuer und Steuerklasse V bzw. VI eine tendenziell hohe Lohnsteuer bedeutet.

Wünscht sich der Arbeitnehmer ein bestimmtes Nettogehalt, sollten Sie seine Lohnsteuerklasse kennen! Zwischen Lohnsteuerklasse III und Lohnsteuerklasse V liegen bei einem Gehalt von 2.000,00 € brutto 409,33 € Differenz im Lohnsteuerabzug, die bei Klasse V mehr anfallen. Um auf das gleiche Nettogehalt zu kommen, müssen Sie ein wesentlich höheres Bruttogehalt vereinbaren.

Zum Lohnsteuerabzug gehört auch der Solidaritätszuschlag und ggf. die Kirchensteuer des Mitarbeiters. Die Lohnsteuer wird vom Bruttogehalt auf der Lohnabrechnung abgezogen. Aufwand für den Chef = 0,00%.

Anders sieht das bei pauschalen Lohnsteuern für Sachbezüge etc. aus. Diese sind kein Aufwand für den Angestellten sondern reiner Aufwand beim Chef. Da sich die Höhe der pauschalen Lohnsteuer nach dem Sachbezug richtet und diese in der Regel nicht sehr hoch sind, vernachlässigen wir sie in unserer Übersicht.

/// Sozialversicherung

Zu den Sozialversicherungen gehören insbesondere die Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung. Hier teilen sich Mitarbeiter und Chef die Beiträge.

Die Beitragssätze liegen für die Krankenversicherung bei 14,6% (allgemeiner Beitrag). Davon zahlt der Mitarbeiter 7,3% zzgl. einem evtl. Zusatzbeitrag für die gesetzliche Versicherung. Der Pflegeversicherungsbeitrag liegt bei 2,35 (ohne Sachsen), wovon der Arbeitnehmer 1,275% zzgl. evtl. Beitragszuschlag für Kinderlose trägt. Der Arbeitslosenversicherungsbeitrag beträgt 3,0%, davon ist der Arbeitnehmer mit 1,5% belastet. Der Beitragssatz der Deutschen Rentenversicherung liegt bei 18,7%. Anteil Arbeitnehmer = 9,35%.

Zusammenfassend bedeutet das für den Arbeitgeber:

Krankenversicherung: 7,3%

Pflegeversicherung: 1,275%

Arbeitslosenversicherung: 1,5%

Rentenversicherung: 9,35%

Sowohl den Zusatzbeitrag als auch den Pflegeversicherungszuschlag für Kinderlose zahlt der Arbeitgeber nicht!

Dafür gibt es andere Kosten, die nur der Arbeitgeber trägt. Dazu gehören die Insolvenzgeldumlage und die Umlagebeiträge für die Krankenkassen.

Die Insolvenzgeldumlage wird monatlich von allen insolvenzfähigen Arbeitgebern gezahlt. Dazu gehören auch Zahnarztpraxen. Mit ihrer Hilfe werden Insolvenzgelder für solche Arbeitnehmer bezahlt, die wegen der Insolvenz ihres Arbeitgebers kein Gehalt mehr beziehen.

Der Beitragssatz für die Insolvenzgeldumlage beträgt 0,09%.

Die Umlagen U1 und U2 dienen direkt dem Arbeitgeber. Sie sorgen für die Lohnfortzahlungserstattung im Krankheits- und Schwangerschaftsfall der Arbeitnehmer.

Der Beitragssatz U1 variiert je nach Erstattungssatz und liegt bei rd. 2,0%. Der Arbeitgeber kann diesen selber beeinflussen, indem er sich aussucht, ob er 50, 60 oder 70% des im Krankheitsfall fortgezahlten Entgelts erstattet bekommen möchte. Hat die Praxis einen niedrigen Krankenstand, kann sich ein geringer Beitragssatz (meist 1,5%) lohnen. Die Umlage U1 müssen nur Betriebe bis 30 Arbeitnehmer zahlen.

Die Umlage U2 dient der Erstattung von Lohnfortzahlungen für Mitarbeiterinnen, die in Mutterschutz gehen. Die Krankenkassen zahlen Ihnen ein Mutterschaftsgeld in Höhe von derzeit 13,00 € aus. Die Differenz zum üblichen Nettoentgelt muss der Arbeitgeber übernehmen. Er bekommt diese Zahlungen über das Umlageverfahren zu 100% ersetzt. Der Beitragssatz liegt bei rd. 0,54%. Die Umlage muss auch für männliche Mitarbeiter gezahlt werden!

Ebenfalls einkommens- und stundenabhängig ist der Beitrag zur Berufsgenossenschaft. Er ist abhängig von der vorgegebenen Gefahrklasse und richtet sich nach dem Jahresbruttogehalt. Wir rechnen hier exemplarisch mit 0,5%.

/// Zur Verdeutlichung machen wir ein einfaches Beispiel

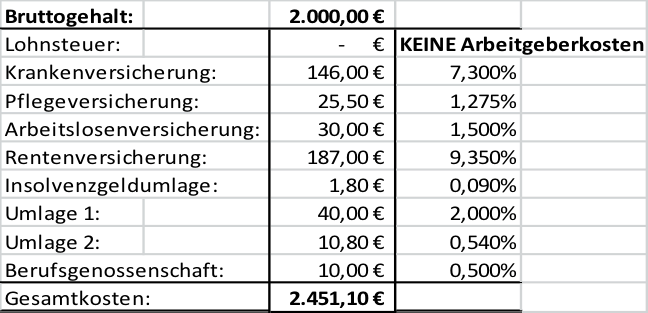

Bei Ihnen bewirbt sich eine Helferin. Sie hätte gerne 2.000,00 € brutto. Welche Kosten entstehen Ihnen?

Die neue Mitarbeiterin erhält in unserem Beispiel rd. EUR 1.385,00 netto (Steuerklasse 1, keine Kinder, keine Kirchensteuerpflicht) während dem Arbeitgeber Kosten in Höhe von rd. 2.451,10 € entstehen.

Als nächstes analysieren wir die Kosten, die bei einem Minijobber entstehen:

/// Lohnsteuer

Minijobber werden meist nicht über Lohnsteuerkarte abgerechnet, so dass der Arbeitgeber 2,0% Pauschsteuer abführen muss. Die Pauschsteuer wird nicht direkt an das Finanzamt gezahlt. Sie wird an die Minijobzentrale geleistet. Sie entfällt bei Abrechnung des Minijobbers über die Lohnsteuerklasse.

/// Sozialversicherung

Minijobber sind in der Regel über eine Familienversicherung oder eine andere Beschäftigung gesetzlich krankenversichert. Der Arbeitgeber führt keine Beiträge an diese Krankenkassen ab. Für die Beschäftigung werden die Beiträge an die Minijobzentrale entrichtet.

Der Pauschalbeitrag zur Krankenversicherung liegt bei 13,0% während der Pauschalbeitrag zur Rentenversicherung 15,0% beträgt. Entgegen der Beitragsaufteilung bei der voll sozialversicherungspflichtigen Beschäftigung teilen sich die Beiträge der Mitarbeiter nicht zwischen Arbeitnehmer und Arbeitgeber auf. Sie werden alleine vom Arbeitgeber getragen.

Hinzu kommen ebenfalls die Insolvenzgeldumlage in Höhe von 0,09% sowie die Beiträge für die Umlageverfahren U1 in Höhe von 0,9% und U2 in Höhe von 0,3%. Denn auch bei Minijobbern haben die Arbeitgeber grds. einen Anspruch auf Erstattung der Lohnfortzahlung im Krankheits- und Schwangerschaftsfall. Beiträge zur Pflege- und Arbeitslosenversicherung werden nicht entrichtet. Für die Berufsgenossenschaft gelten die gleichen Aussagen wie für die sozialversicherungspflichtige Beschäftigung.

Da die Minijobber sich zusätzlich von ihrer Rentenversicherungspflicht befreien lassen können, erhalten Sie bei Abrechnung ohne Lohnsteuerklasse ihre Vergütung „Brutto für Netto“.

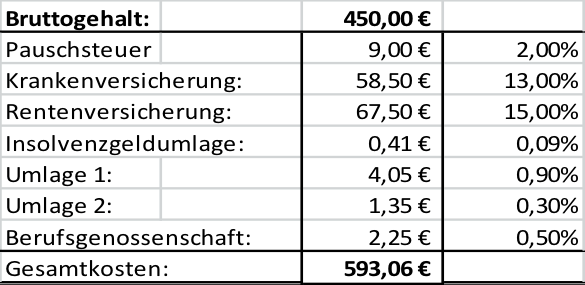

/// Auch für die Minijobber machen wir ein vereinfachtes Beispiel zur Veranschaulichung

Eine Dame möchte gerne als Aushilfe bei Ihnen anfangen. Sie möchte 450,00 € verdienen und keine Beiträge in die Rentenversicherung einzahlen. Welche Kosten entstehen Ihnen?

Die neue Mitarbeiterin erhält 450,00 € ausbezahlt. Sie arbeitet nicht über Ihre Lohnsteuerklasse. Ihnen entstehen bei Einstellung monatlich rd. 593,03 € an Personalkosten.

/// Fazit

Mitarbeiter kosten Geld. Bedenken Sie bei jeder Einstellung, dass zusätzlich zum Gehalt die Nebenkosten anfallen! Bei einem Minijobber sind das bspw. rd. 30% an Mehrkosten und achten Sie bei einer Nettolohnvereinbarung auf die Steuerklasse des künftigen Arbeitnehmers! Für Fragen zu dem Thema steht Ihnen Ihr Steuerberater gerne zur Verfügung.

– AUTOR

Dipl.-Kfm. (FH), Dipl.-Wirt.-Jur. (FH) Robert Sebastian Koch

Steuerberater

– KONTAKT

Janetta & Koch Steuerberater Partnerschaft mbB

Buddestraße 18-20

51429 Bergisch Gladbach

Telefon: 02204/987 11 92

Telefax: 02204/987 11 91

E-Mail: kontakt@janetta-koch.de

Internet: www.janetta-koch.de