Beitragsreihe

Wie lese ich eine Betriebswirtschaftliche Auswertung (BWA) – Teil 3

In den ersten beiden Teilen unserer Beitragsreihe haben wir die Grundlagen der Betriebswirtschaftlichen Auswertung (BWA) sowie den Einfluss der Einnahmen-Überschuss-Rechnung (EÜR) auf die BWA behandelt. In diesem abschließenden Teil wollen wir uns vier wichtigen Kennzahlen einer Zahnarzt-BWA widmen und erläutern, wie diese interpretiert werden können, um die finanzielle Gesundheit Ihrer Praxis optimal zu überwachen.

Christian Erbacher, LL.M.

Felix Roth, M.Sc.

/// Personalkostenquote

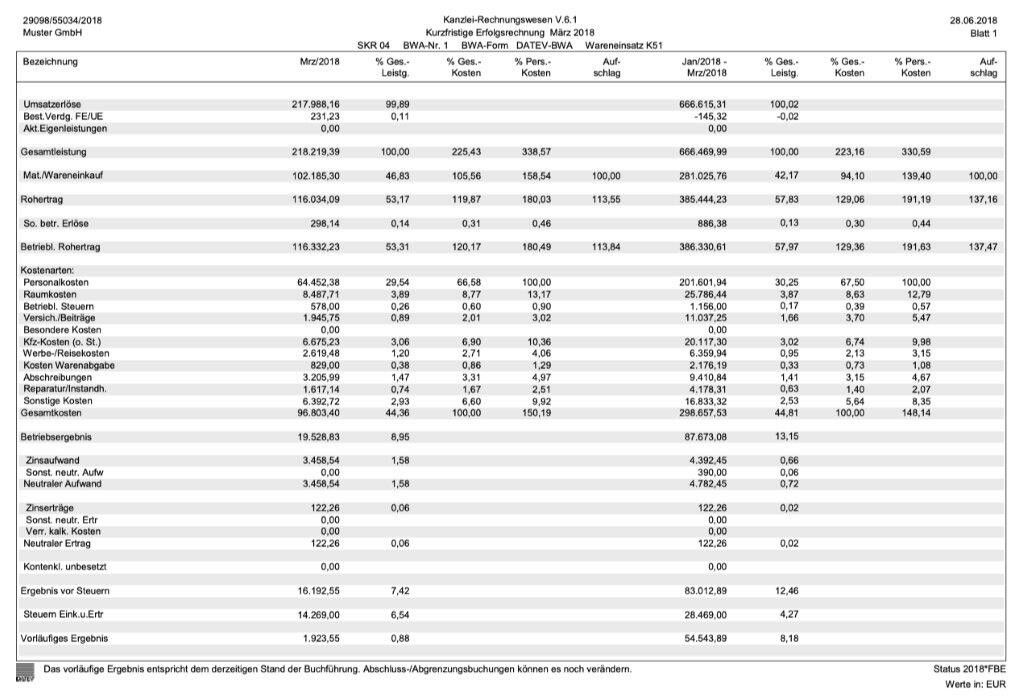

Das KZBV-Jahrbuch veröffentlicht jährlich zahlreiche praxisrelevante Statistiken, basierend auf dem Zahnärzte-Praxis-Panel. Die aktuelle Version ist das KZBV-Jahrbuch 2023, das aufgrund der aufwendigen Datenerhebung überwiegend auf den Zahlen des Jahres 2021 basiert. Laut den neuesten Zahlen entfallen im Durchschnitt 41 Prozent der Gesamtausgaben einer Zahnarztpraxis auf das Personal. Die Personalkostenquote zeigt das Verhältnis zwischen Personalkosten einschließlich der Arbeitgeberanteile zur Sozialversicherung und dem Gesamtumsatz an. Im Durchschnitt lag diese Quote im Jahr 2021 bei rund 27 Prozent.

Die Personalkostenquote kann durch verschiedene Faktoren beeinflusst werden. In Praxen mit angestellten Zahnärzten ist die Quote typischerweise höher. Umgekehrt liegt sie häufig niedriger, wenn Familienmitglieder zu einem reduzierten Gehalt mithelfen. Diese Prozentsätze sind normalerweise in der BWA neben den tatsächlichen Kosten aufgeführt. Ansonsten lässt sich die Quote mit der oben beschriebenen Formel leicht selbst berechnen. Eine Quote über 27 Prozent sollte Sie nicht direkt zu Gehaltskürzungen oder Schnellschüssen bei Personalentscheidungen veranlassen, denn meist verdient das Personal nicht zu viel, sondern der Umsatz mit dem vorhandenen Personal ist zu niedrig. Somit ist Umsatzoptimierung statt Personalkosteneinsparung das Thema, dem Sie sich intensiv widmen sollten.

/// Verbrauchsmaterialquote

Wie bei der Personalkostquote kann auch das Verhältnis zwischen Verbrauchsmaterial und Gesamtumsatz ermittelt werden. Dabei werden die Kosten für laufende Verbrauchsmaterialien einbezogen, die während der Behandlung anfallen und den Patienten nicht 1:1 weiterverrechnet werden können. Diese Kosten sollten vom Steuerberater auf separaten Konten erfasst und in der BWA getrennt von z.B. Fremdlabor- oder und Implantatkosten dargestellt werden. Im Jahr 2021 lag diese Quote gemäß KZBV-Jahrbuch bei durchschnittlich etwa sechs Prozent.

Obwohl die Verbrauchsmaterialquote aufgrund ihrer Größe gegenüber der Personalkostenquote zunächst unwichtiger erscheint, kann sie dennoch wichtige Hinweise geben und ist es wert analysiert zu werden. Eine Materialquote, die deutlich über dem Marktvergleich liegt, kann auf überteuerte Einkäufe oder ineffizienten Materialeinsatz hindeuten. Der Effekt eines regelmäßigen Preisvergleichs bei Lieferanten wird häufig unterschätzt und daher vernachlässigt. Wenn der Einkauf an Mitarbeiter delegiert wurde, ist die Materialquote zudem eine gute Möglichkeit, die Wirtschaftlichkeit des Materialeinkaufs zu überwachen und rechtzeitig einschreiten zu können, sollte sich die Quote deutlich über dem Marktdurchschnitt bewegen.

/// Gewinnquote pro Praxisinhaber

Eine zentrale Kennzahl beim Vergleich von Zahnarztpraxen ist das Verhältnis des Gewinns zum Gesamtumsatz. Laut KZBV-Jahrbuch lag die durchschnittliche Gewinnquote im Jahr 2021 bei etwa 34 Prozent pro Praxisinhaber. Das bedeutet, dass von jedem Euro Umsatz 34 Cent Gewinn vor Steuern übrigbleiben. Diese Kennzahl ist besonders aussagekräftig, wenn sie quartalsweise betrachtet wird, da monatliche Schwankungen durch die quartalsweisen KZV-Restzahlungen auftreten können. Dies hängt mit der Ermittlung des Gewinns nach der Einnahmen-Überschuss-Rechnung zusammen, die die meisten Praxen nutzen (siehe hierzu auch „Wie lese ich eine Betriebswirtschaftlichen Auswertung (BWA), Teil 2“ der Beitragsreihe).

Es ist wichtig, zu beachten, dass hohe Prozentsätze bei der Gewinnquote allein nicht entscheidend sind. Sie sind sehr gut dazu geeignet Optimierungspotenzial zu identifizieren, wenn die Quote im Vergleich zum Marktdurchschnitt zu gering ist, aber selbstverständlich wird meist das tatsächliche Ergebnis bevorzugt, wenn beispielsweise die Wahl besteht zwischen 300.000 Euro Gewinn bei einer 34-prozentigen Gewinnquote und einem Gewinn von 350.000 Euro bei einer 30-prozentigen Gewinnquote.

/// Kosten der Zahnarztstunde

Eine weitere wichtige Kennzahl, die aus den Zahlen der BWA berechnet werden kann, sind die Kosten einer Zahnarztstunde. Die Umrechnung der Betriebsausgaben ohne Fremdlaborausgaben auf die Behandlungsstunden führte im Jahr 2021 im Durchschnitt zu einem Wert von 221 € pro Stunde. Dabei handelt es sich um den notwendige Honorarumsatz pro Stunde, den ein Zahnarzt erwirtschaften muss, um alle Kosten zu decken ohne den gewünschten Gewinn.

Praxis-Tipp:

Neben den BWA-Kennzahlen gibt es weitere relevante Benchmarks, die nicht direkt aus der BWA herauszulesen sind, sondern die Hinzunahme von Daten aus der Praxissoftware erforderlich machen. Ihr auf den Dentalbereich spezialisierter Steuerberater unterstützt Sie gerne bei der Frage, welche Software hierbei zum Einsatz kommen kann und welche Punkte beim Aufbau eines finanziellen Praxis-Controllings zu beachten sind.

/// Vollständigkeit der Belege

Für eine hohe Aussagekraft der Kennzahlen ist es wichtig, dass die zugrunde liegende Buchhaltung vollständig und korrekt ist. Fehlende Belege werden oft auf „Auffangpositionen“ gebucht, bis die Zuordnung, z.B. privater oder betrieblicher Bereich, geklärt ist. Eine zeitnahe und möglichst vollständige Einreichung der Belege bei Ihrem Steuerberater ist daher sehr zu empfehlen. Diese „sonstigen Konten“ beeinflussen direkt die Kennzahlen der BWA und sollten daher regelmäßig abgestimmt und mit dem Steuerberater geklärt werden.

Wir hoffen, Ihnen mit diesem abschließenden Teil unserer Beitragsreihe wertvolle Einblicke in die Interpretation der BWA gegeben zu haben. Nutzen Sie diese Informationen, um Ihre Praxis erfolgreich und zukunftssicher zu führen.

– AUTOR

Christian Erbacher, LL.M.

Rechtsanwalt, Fachanwalt für Medizinrecht

– KONTAKT

Lyck+Pätzold. healthcare. recht

Im Atzelnest 5

61352 Bad Homburg

Telefon: 06172/13 99 60

Telefax: 06172/13 99 66

E-Mail: kanzlei@medizinanwaelte.de

Internet: www.medizinanwaelte.de

– AUTOR

Felix Roth

Steuerberater & Wirtschaftsprüfer

–KONTAKT

Erbacher, Lyck + Pätzold Steuerberatungsgesellschaft mbH

Würzburger Straße 150

63743 Aschaffenburg

Telefon: 06021/451 09-0

Telefax: 06021/451 09-23

E-Mail: info@steuerberatung.healthcare

Internet: www.steuerberatung.healthcare