Neue Steuerreform nutzen – Zahnärzte profitieren: Günstige Steuern wie bei der GmbH, nur ohne die Nachteile der GmbH

Der Bundestag hat am 21.5.2021 den Entwurf eines neuen Gesetzes verabschiedet. Es wird höchstwahrscheinlich eine Option für Partnerschaftsgesellschaften (für GbRs über Umwegen auch möglich) eingeführt, um genau gleich wie eine GmbH besteuert zu werden, ohne die zivilrechtlichen Nachteile einer GmbH zu haben.Das Gesetz bedarf nur noch der Zustimmung des Bundesrates.Experten halten die Umsetzung als höchstwahrscheinlich.

Mika Becker

/// Was bedeutet das?

Bisher galt für Zahnärzte-GbRs oder Partnerschaftsgesellschaften, dass die Besteuerung auf Ebene der Gesellschafter, also den Zahnärzten selbst, stattfindet. Die Zahnärzte müssen den ihnen zustehenden Gewinn im Rahmen der Veranlagung zur Einkommensteuer selbst versteuern. Sämtliche erzielte Gewinne werden sofort in voller Höhe mit dem persönlichen hohen Steuersatz versteuert. Zudem konnte die Zahanarztpraxis-Personengesellschaft ihr finanzielles Reservoir nur durch Einlagen für weitere Investitionen erweitern. Im Vergleich dazu hat eine GmbH die Möglichkeit den Gewinn, der den Gesellschaftern zusteht, zurückzuhalten und stattdessen für Investitionen zu nutzen.

Für die Personengesellschaft (z.B. Zahnarzt PartG mbB) kommt künftig dann auf Antrag der Steuersatz für GmbHszur Anwendung. Auch für die Gewerbesteuer gilt die Behandlung der optierten Personengesellschaft als GmbH. Auch für eine Zahnarztpraxis wäre mithin Gewerbesteuer zu zahlen.

Der Zahnarzt kann sich künftig bei Antragsausübung selbst ein Gehalt auszahlen, welches den Praxisgewinn und damit die Steuerlast in voller Höhe mindert. Er erzielt damit Einkünfte aus nichtselbständiger Arbeit. Dazu kommt ein Auslagenersatz, den sich der Zahnarzt steuerfrei auszahlen kann. Darüber hinausgehende Zahlungen der optierenden Praxis-Personengesellschaft an den Zahnarzt sind als Dividenden zu erfassen.

Die Besteuerung von GmbHs und künftig mithin auch der optierenden Personengesellschaft erfolgt mit einem fixen Steuersatz 15,825%. Hinzu kommt die Gewerbesteuer, deren Höhe die Gemeinden festlegen. Bei einem Hebesatz von 400% beträgt die Gewerbesteuer 14%, so dass die Gesamtbelastung der Kapitalgesellschaft in diesem Fall bei etwa 30% liegt (aber 30% auf die bereits durch die Gehälter der Zahnarzt-Gesellschafter geminderten Gewinne). Die darüber hinaus gehenden Ausschüttungen der Kapitalgesellschaft unterliegen beim Zahnarzt-Gesellschafter der Einkommensteuer. Im Rahmen der Abgeltungssteuer beträgt die Steuerbelastung auf die Ausschüttung 26,375%. Erfolgt keine Ausschüttung verbleibt es bei den knapp 30% Steuerbelastung. Die Personengesellschaft, die für die Körperschaftsteuer optiert hat, wird für ertragsteuerliche Zwecke fiktiv als GmbH besteuert. Praxisveräußerungsgewinne würden nach Optionsausübung mit 60% der Einkommensteuer, im Bereich des Spitzensteuersatzes also ca. 28,49% unterliegen (Bei großen Praxen kann durch Holding Gestaltungen die Steuerlast auf 1,5% reduziert werden).

Eine normale Personengesellschaft, beispielsweise GbR, wird für die an ihr beteiligten Zahnärzte für die Einkommensteuer transparent besteuert, so dass die entsprechenden Einkünfte aus selbständiger Arbeit bei den beteiligten Zahnärzten – selbst für nicht entnommene Praxisgewinnanteile – in voller Höhe dem progressiven Einkommensteuertarif unterliegen. Bei Anwendung des Spitzensteuersatzes ergibt sich eine Steuerbelastung aus Einkommensteuer inkl. Solidaritätszuschlag von 46,70%. Praxisveräußerungsgewinne unterliegen grundsätzlich dem Regelsteuersatz.

Da die GmbH bei Vollzurückhaltung des Restgewinns mit Abstand am günstigsten ist, wird die Besteuerung als GmbH bei dem in der Praxis zu beobachtenden Geldentnahmeverhalten der Zahnärzte regelmäßig deutlich vorteilhaft sein. Hinzu kommt, dass die Veräußerung von Gesellschaftsanteilen an optierten Personengesellschaften im Regelfall deutlich günstiger besteuert wird. Als Zwischenfazit ist festzuhalten, dass die Option zur Körperschaftsteuer für Personengesellschaften unter steuerlichen Aspekten sehr attraktiv ist. Jedoch stellt sich zudem die Frage, welchen Vorteil die steuerliche Option im Vergleich zum schon heute möglichengesellschaftsrechtlichen Vollzug in eine „echte“ GmbH bietet.

Für die Grunderwerbsteuer und Erbschaftsteuer ist die neue Option unbeachtlich, so dass es auch bei der optierten Personengesellschaft bei den üblichen begünstigenden Regelungen für Personengesellschaften bei der Grunderwerbsteuer und Erbschaftsteuer bleibt. Es kommt mithin zu einer Kombination von „dem Besten“ aus zwei Welten.

Als klares weiteres Plus für die optierte Personengesellschaft ist das flexible Gesellschaftsrecht zu nennen. Ein weiterer Vorteil der Personengesellschaft, gegenüber der „echten“ Kapitalgesellschaft ist im Bereich der Publizität zu konstatieren. Eine Veröffentlichung der Geschäftszahlen aus der Praxis ist mithin nicht erforderlich. Das wäre nur bei der „echten“ GmbH der Fall.

Weiterhin bietet die Option administrativen Vorteile: kein Gang zum Notar und zum Handelsregister, keine Information und Umstellung bei Kunden, Lieferanten, Arbeitnehmern und Gläubigern, keine vollständig neuen gesellschaftsrechtlichen Regelungen, sind als große Vorteile zu nennen. Da die Besteuerung mit Körperschaftsteuer fast immer zu einem günstigeren Ergebnis führt, als dies unter Anwendung des Einkommensteuerrechts der Fall ist, dürfte die Optionsregelung für viele Zahnarzt-Personengesellschaften sehr attraktiv sein.

Ein weiterer Vorteil liegt in sinkenden Beiträgen beim Versorgungswerk der Zahnärzte. Der Beitrag bemisst sich bisher an Ihrem Praxisgewinn und zwar unabhängig davon wie viel Geld Sie davon auf privater Höhe tatsächlich benötigen. Mit dem neuen Antrag wird sich der Beitrag wohl an Ihrem Praxisgehalt bemessen, welches Sie sich selbst auszahlen und welches in der Regel deutlich geringer sein wird als Ihr voller Praxisgewinn.

Zudem dürfte der Weg zur Option einer Personengesellschaft zur Körperschaftsteuer in vielen Fällen steuerneutral möglich sein.

/// Was bedeutet das konkret für Zahnärzte?

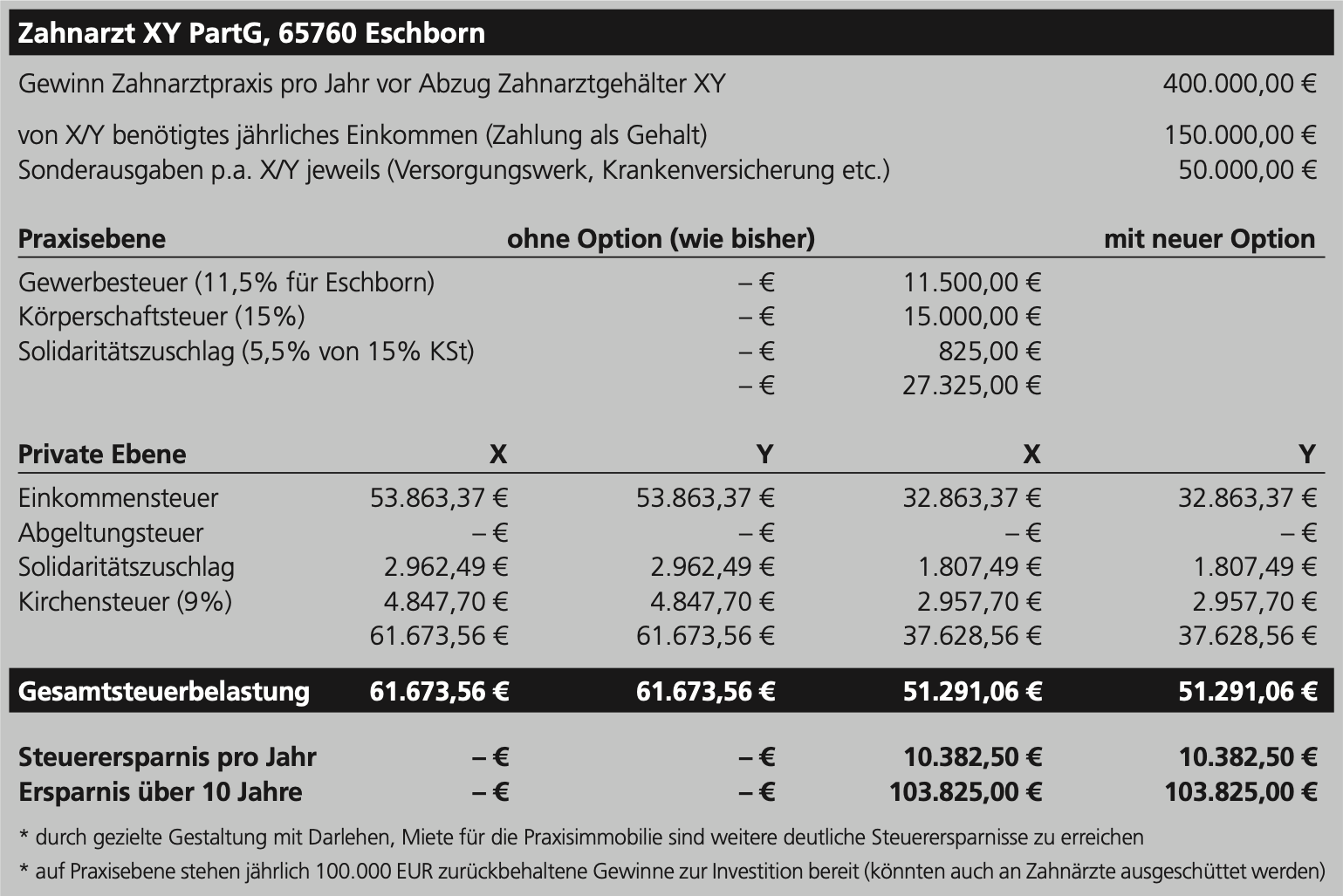

Folgende Beispielrechnung zeigt einen Belastungsvergleich für die laufende Steuerbelastung von einer fiktiven Gemeinschaftspraxis von 2 Zahnärzten „X und Y“ mit 400.000 EUR Praxisgewinn pro Jahr. X und Y benötigen pro Jahr jeweils 150.000 EUR Einkommen,um privat leben gut leben zu können.

/// Weitere Schritte

Der Antrag auf Option ist beim Finanzamt vor Beginn des Wirtschaftsjahres zu stellen, ab dem die Option gelten soll (Beispiel: Option soll ab 2022 gelten; dann ist der Antrag in 2021 zu stellen).

Vor dem Antrag sollte unbedingt ein auf Gestaltungs- und Umstrukturierung spezialisierter Steuerberater kontaktiert werden, um steuerliche Fallstricke optimal lösen zu können.

– AUTOR

Mika Becker, Steuerberater

– KONTAKT

Steuerkanzlei Mika Becker

Kelsterbacher Straße 44

60528 Frankfurt/Main

E-Mail: mika.becker@beckersteuerberater.de

Internet: www.beckersteuerberater.de